Imaginez un monde où une administration toute puissante, dotée d’outils logiciels puissants selon la méthodologie du BIG DATA, et permettez à tout moment, à ses agents, sur la base d’analyse prédictive résultant de ces logiciels, d’anticiper des fraudes et de les sanctionner avant même qu’elles soient commises. C’est en France, c’est maintenant. Et cette opacité voulue, assumée, est protégée pour une durée de 25 ans.

Entrepreneur, souriez, vous êtes scoré !

En fait le logiciel utilisé par le Fisc, SIRIUS, comme le nuage, est un outil de scoring. Tous les entrepreneurs ont ainsi une note attribuée par ce logiciel. Si un jour vous êtes mal noté, vous n’en serez pas informé, mais les fonds que vous réclamez au titre du CIR, Crédit Impôt Recherche, ou du CII, Crédit Impôt Innovation ( maximum de 80 000 € par société et par an), ne vous serons pas versés. Celui qui est bien noté recevra ses fonds dans un délais très bref de 1 à 2 mois. Mais réclamer un avantage n’est pas, juridiquement, une fraude.

N’est-ce pas la Déclaration des Droits de l’Homme et du Citoyen de 1789, reprise dans le préambule de notre actuelle constitution, celle de 1958, qui stipule que :

Art. 15. La Société a le droit de demander compte à tout Agent public de son administration.

et enfin :

Art. 9. Tout homme étant présumé innocent jusqu’à ce qu’il ait été déclaré coupable, s’il est jugé indispensable de l’arrêter, toute rigueur qui ne serait pas nécessaire pour s’assurer de sa personne doit être sévèrement réprimée par la loi.

Source : Declaration-des-Droits-de-l-Homme-et-du-Citoyen-de-1789

Cet article 9 interdit la sanction sur la base dune analyse prédictive, il me semble….Imaginez que vous receviez un jour une notification du retrait de votre permis de conduire car un logiciel basé sur le Big Data, croisant tous les données vous concernant, y compris médicaux, aurait déterminé une probabilité de conduite dangereuse…C’est du Minority Report, et autant vous arrêter avant que vous ne commettiez une infraction !

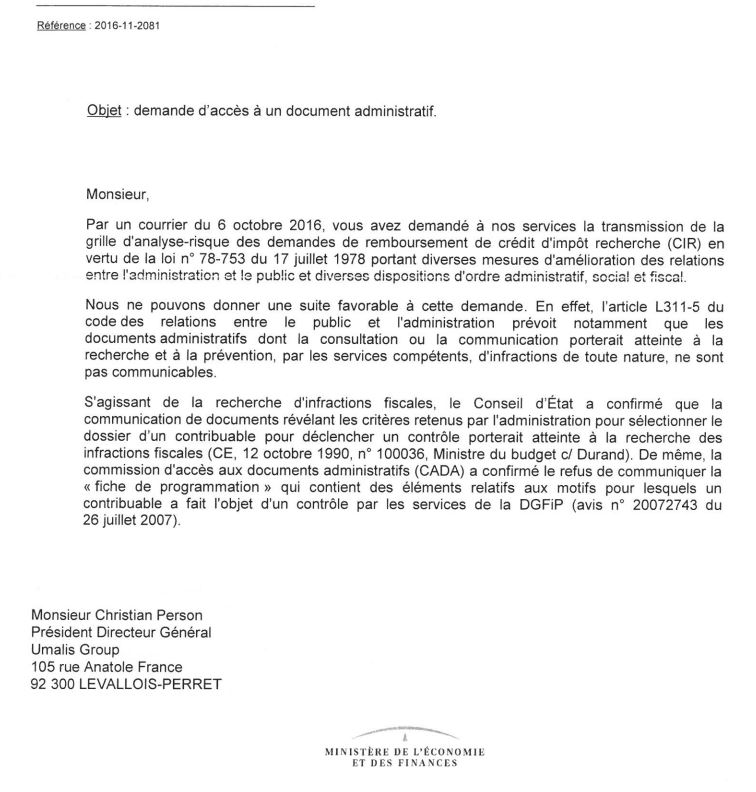

Suite à la lecture d’une question au gouvernement du député Christian ESTROSI, j’ai voulu en savoir plus, et j’ai saisi la DGFIP, puis la CADA pour avoir connaissance du logiciel et de la méthode qui déterminait le déblocage à du CIR ( entre 2 mois et 3 ans de délais selon le verdict ce logiciel…).

La question de Christian ESTROSI au gouvernement ( Question N° 39471, JO 8/10/2013)

QUESTION : M. Christian Estrosi interroge M. le ministre du redressement productif sur la recommandation formulée dans le rapport de la Cour des comptes pour une meilleure gestion du crédit impôt recherche (CIR) consistant à cibler la programmation des contrôles fiscaux sur la base d’une analyse de risque et d’une intégration, dans le système d’information. Il lui demande son avis sur cette recommandation et le cas échéant dans quels délais elle pourrait être mise en oeuvre.

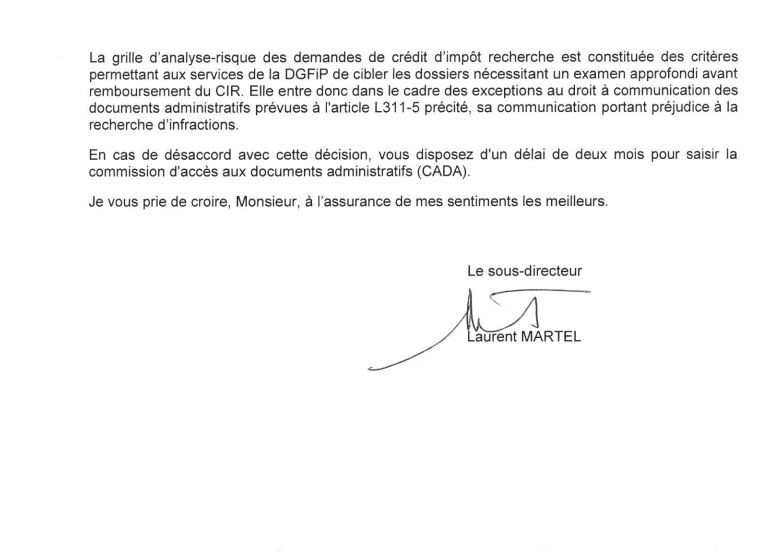

REPONSE DU GOUVERNEMENT : Les contrôles fiscaux sont conduits dans le cadre d’une stratégie globale visant à couvrir tous les risques. La demande ou l’attribution d’un crédit d’impôt en faveur de la recherche (CIR) ne constitue en soi ni un motif, ni un axe de programmation. En revanche, dès lors que les enjeux et les risques le justifient, il appartient à l’administration fiscale de sécuriser les conditions d’attribution de cet avantage, conformément aux intentions du législateur. L’analyse des résultats du contrôle fiscal externe des six dernières années confirme qu’il n’y a pas de corrélation entre l’attribution d’un CIR et le déclenchement d’un contrôle. Si en valeur absolue le nombre de contrôles fiscaux sur place a augmenté, cette progression est directement liée à l’augmentation du nombre de déclarants CIR qui est passé d’environ 6 000 en 2004 à près de 20 000 en 2012. En 2012, seulement 6 % des entreprises ayant déclaré un CIR ont eu une reprise partielle ou totale de crédit dans le cadre d’un contrôle fiscal externe. Comme pour les autres dispositifs fiscaux, la direction générale des finances publiques (DGFiP) développe depuis de nombreuses années des outils d’analyse risque permettant d’améliorer la programmation des contrôles par le ciblage des entreprises laissant présumer un risque d’erreur ou de fraude. Dans cette logique, l’application SIRIUS PRO, outil d’analyse risque des contribuables professionnels, a été adaptée en 2013 afin d’offrir un requêtage sur le CIR, et par ailleurs une grille d’analyse risque des demandes de remboursement de CIR a été diffusée début 2013 aux services fiscaux également afin d’améliorer le ciblage des dossiers nécessitant un examen approfondi avant remboursement. Ces éléments démontrent que l’action de l’administration fiscale vise à garantir la bonne application de la législation en s’appuyant sur l’ensemble des moyens dont elle dispose et notamment l’analyse risque.

Après un contrôle fiscal réussi en 2012, sans aucun redressement, le scoring de UMALIS était excellent, et deux ans de suite notre CIR nous a été restitué par virement dans un délai de 2 mois. La situation s’est dégradée brutalement suite à une demande d’information de la DGFIP à notre filiale à Lyon. J’ai voulu comprendre ce qui s’était passé et qui pouvait expliquer le blocage, à partir de cette date de, et 2 contrôles fiscaux consécutifs. La cause vient d’une notation négative d’une société du groupe et qui a affecté toutes les autres sociétés…Il est aussi possible que tout le secteur du portage salarial ait été coté négativement que que Umalis en ait été affectée …Comment savoir ?

Question au gouvernement par le député François BAROIN

François BAROIN, député s’est également emparé du sujet, lors d’une question au Gouvernement à l’Assemblée ( Question N° 1529 , 2012) :

M. François Baroin attire l’attention de Mme la ministre de l’enseignement supérieur et de la recherche sur l’observation d’un chef d’entreprise de sa circonscription concernant le crédit impôt recherche (CIR). Ainsi, selon les textes en vigueur aujourd’hui, les entreprises qui payent l’impôt sur les sociétés déduisent directement de leur taxe le montant du CIR demandé alors que celles qui n’en payent pas (souvent les TPE-PME) doivent attendre le temps d’instruction de leur dossier pour obtenir le remboursement de leur CIR. Ce délai peut être long (voire une année). Par conséquent, la différence de traitement peut apparaître inéquitable. Il lui demande quelle analyse elle porte sur ce sujet et quelles mesures elle souhaite mettre en place pour que les entreprises bénéficient de mesures identiques vis-à-vis du crédit impôt recherche, quelle que soit leur taille.

Et là, encore, la réponse de la Ministre de l’Enseignement Supérieure et de la Recherche :

L’administration fiscale procède par analyse-risque à partir d’une cotation basée sur des indicateurs préétablis. Selon les résultats, elle procède immédiatement au remboursement ou elle diligente un contrôle fiscal pour sécuriser la décision à prendre. Ainsi, toutes les demandes de remboursement de créance CIR ne donnent pas lieu à contrôle, seul un faible pourcentage des demandes faisant l’objet d’un examen plus approfondi. Lorsqu’elle procède à un contrôle, l’administration fiscale peut solliciter l’appui technique du ministère de l’enseignement supérieur et de la recherche pour apprécier la réalité de l’affectation à la recherche des dépenses déclarées par l’entreprise. Cet appui technique est assuré dans la majeure partie des cas par les délégations régionales à la recherche et à la technologie (DRRT), le ministère assurant au niveau central l’appui technique relatif aux dossiers des grandes entreprises et des groupes. Les causes de l’allongement des délais d’instruction : Le déroulement des contrôles génère parfois des délais d’instruction relativement importants, tenant à la fois à la qualité du dossier justificatif fourni par l’entreprise et aux effectifs dévolus à cette mission. Une entreprise qui entend bénéficier du CIR, et surtout si elle en demande le remboursement, doit tenir à disposition de l’administration un dossier complet autant sur les aspects fiscaux que scientifiques et techniques.

REPONSE DE LA CADA et du DGFIP

Novembre 2016,

Monsieur Christian PERSON, pour la société UMALIS GROUP, a saisi la commission d’accès aux documents administratifs, par courrier enregistré à son secrétariat le 21 novembre 2016, à la suite du refus opposé par le directeur général des finances publiques à sa demande de communication d’une copie de la « grille d’analyse risque » des demandes de remboursement présentées au titre du crédit d’impôt en faveur de la recherche, prévu par les dispositions de l’article 244 quater B du code général des impôts.

La commission, qui prend note de la réponse que lui a adressée le directeur général des finances publiques, rappelle qu’en application des dispositions combinées du g) du 2° de l’article L311-5 du code des relations entre le public et l’administration et du a) du 1° du I de l’article L213-2 du code du patrimoine, les documents dont la communication porterait atteinte à la recherche, par les services compétents, des infractions fiscales ne sont pas communicables avant l’expiration d’un délai de vingt-cinq ans à compter de leur élaboration ou de la date du document le plus récent figurant dans le même dossier.

En l’espèce, la commission relève qu’il résulte de la réponse ministérielle à la question n° 39471 de Monsieur ESTROSI, député, en date du 4 février 2014, mentionnée par Monsieur PERSON, que le document sollicité, diffusé aux services fiscaux en 2013, constitue un outil d’amélioration de la programmation des contrôles fiscaux « par le ciblage des entreprises laissant présumer un risque d’erreur ou de fraude » et, par suite, « des dossiers nécessitant un examen approfondi avant remboursement ». Elle en déduit que ce document expose les motifs devant conduire les services en charge de l’instruction des demandes de remboursement présentées au titre du crédit d’impôt en faveur de la recherche, à déclencher des opérations de contrôle.

Par suite, la commission ne peut qu’émettre un avis défavorable à la demande.

Mais que nous a répondu l’Etat, par la voix du Sous-Directeur de la DGFIP, Monsieur Laurent MARTEL ?

Monsieur Laurent MARTEL, Inspecteur des Finances, semble ne pas répondre vraiment à notre question. Le logiciel SIRIUS utilise des algorithmes puissants permettant d’établir des corrélations originales afin de prévoir la probabilité d’une fraude fiscale. C’est judicieux et nécessaire pour prévenir des abus, mais l’idée d’une notation du contribuable professionnel, à son insu, sans respect du principe du contradictoire, pose problème. Nous considérons cette notation comme une sanction administrative, entraînant des conséquences factuelles, comme le blocage du versement du Crédit Impôt Recherche. En clair, la notation repose sur des critères non écrits, et équivaut à une sanction elle aussi non écrite, non notifiée…Une sorte de sanction préventive sur la base d’une circulaire interne inconnue…A noter, un tel outil préventif n’empêche pas FACEBOOK et GOOGLE de se jouer du FISC et d’optimiser (!!) leur fiscalité en France.

Cet inspecteur des finances conseillait, à Bercy, les ministres Pierre Moscovici et Bernard Cazeneuve sur les questions de fiscalité.